Preguntas más frecuentes

Preguntas más frecuentes

3DS v2

Para facilitar las cosas tanto a los comerciantes como a los consumidores, la PSD2 permite algunas exenciones en la autenticación sólida de clientes. Lo que es importante tener en cuenta es que todas las transacciones que califican para una exención no serán exentas automáticamente. En el caso de transacciones con tarjeta, por ejemplo, es el banco emisor de la tarjeta el que decide si se aprueba o no una exención. Por lo tanto, incluso si una transacción califica para una exención, el cliente podría tener que realizar una autenticación sólida de cliente si el banco emisor de la tarjeta decide exigirla.

Si el emisor está aplicando un nuevo conjunto de reglas PSD2, y 3DS no está activo en la cuenta del comerciante, la transacción será rechazada con un nuevo código de error-rechazo suave (soft decline). Por ello, es muy importante tener 3DS activo para cada marca de su(s) cuenta(s). Si estás integrado con Directlink (servidor a servidor), deberá implementar un mecanismo de rechazo suave (soft decline) end como se describe aquí.

Las exclusiones son transacciones que están FUERA del alcance de los reglamentos PSD2 SCA:

- Pedidos por correo/pedidos por teléfono

- Viaje de ida: El PSP del beneficiario (también conocido como adquirente del comerciante) o el PSP del pagador (también conocido como emisor del método de pago del comprador) se encuentra fuera de la zona del EEE.

- Tarjetas prepago anónimas de hasta 150 € (artículo 63)

- MIT - transacciones iniciadas por el comerciante

Las exenciones son transacciones que están DENTRO del alcance de los reglamentos PSD2 SCA:

- Transacciones de bajo valor

- Suscripciones

- Análisis de riesgo

- Lista blanca

A menos que la autenticación sea un paso obligatorio (es decir, en el caso de un registro de tarjeta o la primera transacción de una serie de transacciones recurrentes), los emisores pueden decidir aprobar o no la autenticación. En este escenario, el emisor será responsable en caso de anulación.

Esta situación solo es posible si está integrado únicamente a través de DirectLink (página propia del comerciante/FlexCheckOut), como en la página de pago de Santander TPV eCommerce Pro alojada, Santander TPV eCommerce Pro está recopilando los datos obligatorios.

En primer lugar, Santander TPV eCommerce Pro identificará el flujo que se dirigirá a v1 o v2 según los números de tarjeta.

Si la tarjeta es V2, existen los siguientes escenarios posibles:

Datos obligatorios:

- Si se transfieren los datos incorrectos, se bloquea la transacción

- Si faltan algunos datos, Santander TPV eCommerce Pro dirigirá su transacción al flujo v1

- Si no se transfieren datos, la transacción NO se bloquea, sino que se desvía al flujo v1

Datos opcionales o recomendados:

- si no se transfieren datos, la transacción NO se bloquea, pero no puede beneficiarse de la exención.

Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK, las reglas de autenticación sólida de clientes (SCA) entrarán en vigor para todos los pagos digitales en Europa. En este momento, los bancos, los proveedores de servicios de pago y las redes de tarjetas están trabajando en soluciones técnicas que cumplan los requisitos de la PSD2. Para poder aceptar pagos después del 1 de enero, deberá asegurarse de que estas soluciones técnicas funcionen en su tienda en línea.

Para poder aceptar pagos de las redes de tarjetas más importantes del mundo (Visa, Mastercard y Amex) deberá haber implementado la solución de seguridad 3D Secure en su tienda en línea. 3D Secure se utiliza desde 2001 para mejorar la seguridad de las transacciones con tarjetas en línea, pero ahora se ha desarrollado una nueva versión que facilitará los requisitos de la autenticación sólida de clientes de la PSD2.

Recomendamos el uso de 3D Secure, ya que ayuda a prevenir el fraude y también lo protege de cualquier responsabilidad en caso de fraude. A partir del 1 de enero 2021 también será un requisito para aceptar los pagos de las tarjetas principales.

3DSv2 está invitando a los comerciantes a enviar información adicional (obligatorio / recomendado ..). Todo lo que necesitas saber, como comerciante se puede encontrar aquí:

Nuestra plataforma de prueba está lista para realizar pruebas.

Nuestro simulador propone todos los diferentes escenarios. Se han proporcionado tarjetas de prueba y se encuentran en nuestra página de soporte, así como en el entorno de prueba (Configuración > Información técnica > Información de prueba).

Si quieres empezar a utilizar la versión 2 de 3DS (3DSv2) en producción, contáctenos.

En un caso así, Santander TPV eCommerce Pro gestionará automáticamente una reserva en 3-D Secure v1.

La Segunda Directiva de Servicios de Pago de la UE (2015/2366 PSD2) entró en vigor en enero de 2018 con el objetivo de garantizar la protección del consumidor en todos los tipos de pagos, promoviendo un panorama de pagos aún más abierto y competitivo. Como proveedor de servicios de pago, nos enorgullecemos de haber ratificado su conformidad con la PSD2 desde el 29 de mayo de 2018.

Uno de los requisitos clave de la PSD2 se refiere a la autenticación sólida de clientes (SCA) que se exigirá en todas las transacciones electrónicas en la UE a partir de Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK. La SCA exigirá a los titulares de tarjetas que se autentiquen usando al menos DOS de los tres métodos siguientes:

- Algo que conozcan (PIN, contraseña, etc.)

- Algo que posean (lector de tarjetas, dispositivo móvil, etc.)

- Algo que los distinga (reconocimiento de voz, huella dactilar, etc.)

Esto significa que, en la práctica, sus clientes ya no podrán realizar un pago con tarjeta en línea utilizando únicamente la información de sus tarjetas. En su lugar, deberán, por ejemplo, verificar su identidad en una aplicación bancaria que esté conectada a su teléfono y que requiera una contraseña o huella dactilar para aprobar la compra.

Aquí puede encontrar más información sobre la PSD2: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Estamos en el proceso de certificación de la v2.2 y estará en producción en el cuarto trimestre de 2020.

Configuration

El tiempo de activación de un método de pago depende de diversos factores. Le pedimos que tenga en cuenta lo siguiente:

- la entidad adquirente o el banco pueden tardar varios días (o incluso semanas) en completar su afiliación. Por supuesto, si ya tiene una afiliación, la activación sólo nos llevará unos pocos días.

- Algunos métodos de pago requieren cheques adicionales antes de ser activados, por ejemplo, en el caso de 3-D Secure, lo que solicite directamente VISA o MasterCard

Con classic.collect puede activar varios métodos de pago a la vez

Aunque aconsejamos no hacerlo, ya que esta prestación no será compatible a partir del 25 de agosto de 2020, además de la autenticación de la firma SHA, es posible configurar la llamada comprobación del remitente.

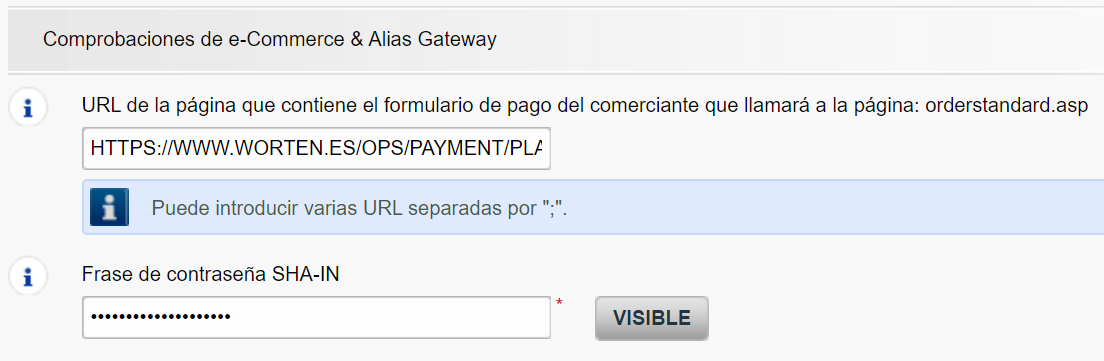

Con esta configuración, nuestro sistema comprueba el origen de la solicitud de la transacción, es decir, de qué URL proviene la solicitud (= el remitente). El objetivo es que las URL no autorizadas (no configuradas en tu cuenta) no puedan llamar a la página de pago.

Para poder configurar esta prestación o para eliminarla, simplemente debes ir a Technical Information > Data and origin verification. En Comprobaciones de e-Commerce & Alias Gateway, puedes introducir una o varias URL que quieras habilitar para llamar a la página de pago: orderstandard.asp/orderstandard_utf8.asp.

Los errores posibles relacionados con la referencia son "pedido desconocido/1/r" y "pedido desconocido/0/r". Acceda a Errores posibles para obtener más información acerca de estos errores.

Importante: aconsejamos encarecidamente que no lo hagas y que simplemente lo dejes en blanco. No obstante, si realmente quieres hacerlo,

-

- Las URL deben empezar siempre con http:// o https://

- Puede introducir la URL completa o simplemente el nombre de dominio; en el último caso se aceptarán todos los subdirectorios y páginas de dicho dominio

- En el caso de disponer de varios dominios, se pueden introducir varias URL, p. ej., http://www.mysite.com;http://www.mysite.net;https://www.secure.mysite.com. Las URL deben ir separadas por punto y coma, sin espacios delante o detrás del punto y coma.

- Si realiza una transacción de prueba desde nuestra página de prueba, recuerde introducir la URL de nuestro sitio como referencia, de lo contrario recibirá un error.

También queremos aprovechar esta oportunidad para recordarte que, aunque el remitente permite que nuestro sistema identifique el origen de un pedido, la autenticación de la firma SHA sigue siendo la forma más fiable de dar seguridad a tus transacciones en el PSPID. Puedes encontrar más información sobre esto en nuestra guía de integración de firmas SHA.

Transactions

De forma predeterminada, puede enviar bienes o entregar su servicio después de que una transacción haya alcanzado el estado "5 - Autorizado" o "9 - Pago solicitado". No obstante, aunque el estado 5 es un estado satisfactorio, es únicamente una reserva temporal de un importe de dinero en la tarjeta del cliente. Una transacción en estado 5 sigue necesitando ser confirmada (manual o automáticamente), para pasar el estado 9, que es el estado satisfactorio final de la mayoría de los métodos de pago.

Vaya a Estados de transacciones para obtener más información.

En el menú de su cuenta de Santander TPV eCommerce Pro, puede fácilmente buscar las transacciones seleccionando "Operaciones" y haciendo clic en "Ver transacciones" o "Historial financiero", dependiendo del tipo de resultados de transacción que busque.

Vaya a Consulte sus transacciones para obtener más información.

Solo puede realizar reembolsos en transacciones cuyo estado es "9 - Pago solicitado". Se puede realizar una cancelación o eliminación tras aproximadamente 24 horas de haber recibido un estado definitivo ( 5-Autorizado o 9 – Pago solicitado ) .

Para conocer la hora límite de la entidad adquirente, le recomendamos que consulte con el departamento de atención al cliente.

Un icono de pulgar hacia arriba totalmente verde significa que la transacción se ha realizado con un método de autenticación 3-D Secure, por ejemplo Digipass o un lector de tarjeta. Sin embargo, no significa necesariamente que el pago propiamente dicho se haya realizado satisfactoriamente. Por tanto, siempre debe comprobar el estado de la transacción para saber si recibirá su dinero.

Vaya a Estados de transacciones para obtener más información.

Si desea comprobar los detalles específicos de un pedido o una transacción, o realizar el mantenimiento en las transacciones, debe utilizar "Ver transacciones".

El "historial financiero" es lo más cómodo para comprobar periódicamente los fondos entrantes y salientes por (lotes de) transacciones, y realizar la conciliación.

Si desea obtener más información, vaya a Ver transacciones frente a Historial financiero

Puede reembolsar un pago fácilmente con el botón "Reembolso" en la descripción del pedido de una transacción (mediante Ver transacciones). Si su cuenta lo admite, también puede realizar reembolsos con una solicitud de DirectLink o con una carga de archivo de Fichero de Lote (para varias transacciones).

Tenga en cuenta que la opción Reembolsos debe estar activada en su cuenta.

Vaya a Mantenimiento de transacciones para obtener más información.

Para facilitar las cosas tanto a los comerciantes como a los consumidores, la PSD2 permite algunas exenciones en la autenticación sólida de clientes. Lo que es importante tener en cuenta es que todas las transacciones que califican para una exención no serán exentas automáticamente. En el caso de transacciones con tarjeta, por ejemplo, es el banco emisor de la tarjeta el que decide si se aprueba o no una exención. Por lo tanto, incluso si una transacción califica para una exención, el cliente podría tener que realizar una autenticación sólida de cliente si el banco emisor de la tarjeta decide exigirla.

Si el emisor está aplicando un nuevo conjunto de reglas PSD2, y 3DS no está activo en la cuenta del comerciante, la transacción será rechazada con un nuevo código de error-rechazo suave (soft decline). Por ello, es muy importante tener 3DS activo para cada marca de su(s) cuenta(s). Si estás integrado con Directlink (servidor a servidor), deberá implementar un mecanismo de rechazo suave (soft decline) end como se describe aquí.

- Pedidos por correo/pedidos por teléfono

- Viaje de ida: El PSP del beneficiario (también conocido como adquirente del comerciante) o el PSP del pagador (también conocido como emisor del método de pago del comprador) se encuentra fuera de la zona del EEE.

- Tarjetas prepago anónimas de hasta 150 € (artículo 63)

- MIT - transacciones iniciadas por el comerciante

Las exenciones son transacciones que están DENTRO del alcance de los reglamentos PSD2 SCA:

- Transacciones de bajo valor

- Suscripciones

- Análisis de riesgo

- Lista blanca

Esta situación solo es posible si está integrado únicamente a través de DirectLink (página propia del comerciante/FlexCheckOut), como en la página de pago de Santander TPV eCommerce Pro alojada, Santander TPV eCommerce Pro está recopilando los datos obligatorios.

En primer lugar, Santander TPV eCommerce Pro identificará el flujo que se dirigirá a v1 o v2 según los números de tarjeta.

Si la tarjeta es V2, existen los siguientes escenarios posibles:

Datos obligatorios:

- Si se transfieren los datos incorrectos, se bloquea la transacción

- Si faltan algunos datos, Santander TPV eCommerce Pro dirigirá su transacción al flujo v1

- Si no se transfieren datos, la transacción NO se bloquea, sino que se desvía al flujo v1

- si no se transfieren datos, la transacción NO se bloquea, pero no puede beneficiarse de la exención.

Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK, las reglas de autenticación sólida de clientes (SCA) entrarán en vigor para todos los pagos digitales en Europa. En este momento, los bancos, los proveedores de servicios de pago y las redes de tarjetas están trabajando en soluciones técnicas que cumplan los requisitos de la PSD2. Para poder aceptar pagos después del 1 de enero, deberá asegurarse de que estas soluciones técnicas funcionen en su tienda en línea.

Para poder aceptar pagos de las redes de tarjetas más importantes del mundo (Visa, Mastercard y Amex) deberá haber implementado la solución de seguridad 3D Secure en su tienda en línea. 3D Secure se utiliza desde 2001 para mejorar la seguridad de las transacciones con tarjetas en línea, pero ahora se ha desarrollado una nueva versión que facilitará los requisitos de la autenticación sólida de clientes de la PSD2.

Recomendamos el uso de 3D Secure, ya que ayuda a prevenir el fraude y también lo protege de cualquier responsabilidad en caso de fraude. A partir del 1 de enero 2021 también será un requisito para aceptar los pagos de las tarjetas principales.

3DSv2 está invitando a los comerciantes a enviar información adicional (obligatorio / recomendado ..). Todo lo que necesitas saber, como comerciante se puede encontrar aquí:

Nuestra plataforma de prueba está lista para realizar pruebas.

Nuestro simulador propone todos los diferentes escenarios. Se han proporcionado tarjetas de prueba y se encuentran en nuestra página de soporte, así como en el entorno de prueba (Configuración > Información técnica > Información de prueba).

Si quieres empezar a utilizar la versión 2 de 3DS (3DSv2) en producción, contáctenos.

La Segunda Directiva de Servicios de Pago de la UE (2015/2366 PSD2) entró en vigor en enero de 2018 con el objetivo de garantizar la protección del consumidor en todos los tipos de pagos, promoviendo un panorama de pagos aún más abierto y competitivo. Como proveedor de servicios de pago, nos enorgullecemos de haber ratificado su conformidad con la PSD2 desde el 29 de mayo de 2018.

Uno de los requisitos clave de la PSD2 se refiere a la autenticación sólida de clientes (SCA) que se exigirá en todas las transacciones electrónicas en la UE a partir de Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK. La SCA exigirá a los titulares de tarjetas que se autentiquen usando al menos DOS de los tres métodos siguientes:

- Algo que conozcan (PIN, contraseña, etc.)

- Algo que posean (lector de tarjetas, dispositivo móvil, etc.)

- Algo que los distinga (reconocimiento de voz, huella dactilar, etc.)

Esto significa que, en la práctica, sus clientes ya no podrán realizar un pago con tarjeta en línea utilizando únicamente la información de sus tarjetas. En su lugar, deberán, por ejemplo, verificar su identidad en una aplicación bancaria que esté conectada a su teléfono y que requiera una contraseña o huella dactilar para aprobar la compra.

Aquí puede encontrar más información sobre la PSD2: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Estamos en el proceso de certificación de la v2.2 y estará en producción en el cuarto trimestre de 2020.

El tiempo de activación de un método de pago depende de diversos factores. Le pedimos que tenga en cuenta lo siguiente:

- la entidad adquirente o el banco pueden tardar varios días (o incluso semanas) en completar su afiliación. Por supuesto, si ya tiene una afiliación, la activación sólo nos llevará unos pocos días.

- Algunos métodos de pago requieren cheques adicionales antes de ser activados, por ejemplo, en el caso de 3-D Secure, lo que solicite directamente VISA o MasterCard

Con classic.collect puede activar varios métodos de pago a la vez

Aunque aconsejamos no hacerlo, ya que esta prestación no será compatible a partir del 25 de agosto de 2020, además de la autenticación de la firma SHA, es posible configurar la llamada comprobación del remitente.

Con esta configuración, nuestro sistema comprueba el origen de la solicitud de la transacción, es decir, de qué URL proviene la solicitud (= el remitente). El objetivo es que las URL no autorizadas (no configuradas en tu cuenta) no puedan llamar a la página de pago.

Para poder configurar esta prestación o para eliminarla, simplemente debes ir a Technical Information > Data and origin verification. En Comprobaciones de e-Commerce & Alias Gateway, puedes introducir una o varias URL que quieras habilitar para llamar a la página de pago: orderstandard.asp/orderstandard_utf8.asp.

Los errores posibles relacionados con la referencia son "pedido desconocido/1/r" y "pedido desconocido/0/r". Acceda a Errores posibles para obtener más información acerca de estos errores.

Importante: aconsejamos encarecidamente que no lo hagas y que simplemente lo dejes en blanco. No obstante, si realmente quieres hacerlo,

-

- Las URL deben empezar siempre con http:// o https://

- Puede introducir la URL completa o simplemente el nombre de dominio; en el último caso se aceptarán todos los subdirectorios y páginas de dicho dominio

- En el caso de disponer de varios dominios, se pueden introducir varias URL, p. ej., http://www.mysite.com;http://www.mysite.net;https://www.secure.mysite.com. Las URL deben ir separadas por punto y coma, sin espacios delante o detrás del punto y coma.

- Si realiza una transacción de prueba desde nuestra página de prueba, recuerde introducir la URL de nuestro sitio como referencia, de lo contrario recibirá un error.

También queremos aprovechar esta oportunidad para recordarte que, aunque el remitente permite que nuestro sistema identifique el origen de un pedido, la autenticación de la firma SHA sigue siendo la forma más fiable de dar seguridad a tus transacciones en el PSPID. Puedes encontrar más información sobre esto en nuestra guía de integración de firmas SHA.

Transactions

De forma predeterminada, puede enviar bienes o entregar su servicio después de que una transacción haya alcanzado el estado "5 - Autorizado" o "9 - Pago solicitado". No obstante, aunque el estado 5 es un estado satisfactorio, es únicamente una reserva temporal de un importe de dinero en la tarjeta del cliente. Una transacción en estado 5 sigue necesitando ser confirmada (manual o automáticamente), para pasar el estado 9, que es el estado satisfactorio final de la mayoría de los métodos de pago.

Vaya a Estados de transacciones para obtener más información.

En el menú de su cuenta de Santander TPV eCommerce Pro, puede fácilmente buscar las transacciones seleccionando "Operaciones" y haciendo clic en "Ver transacciones" o "Historial financiero", dependiendo del tipo de resultados de transacción que busque.

Vaya a Consulte sus transacciones para obtener más información.

Solo puede realizar reembolsos en transacciones cuyo estado es "9 - Pago solicitado". Se puede realizar una cancelación o eliminación tras aproximadamente 24 horas de haber recibido un estado definitivo ( 5-Autorizado o 9 – Pago solicitado ) .

Para conocer la hora límite de la entidad adquirente, le recomendamos que consulte con el departamento de atención al cliente.

Un icono de pulgar hacia arriba totalmente verde significa que la transacción se ha realizado con un método de autenticación 3-D Secure, por ejemplo Digipass o un lector de tarjeta. Sin embargo, no significa necesariamente que el pago propiamente dicho se haya realizado satisfactoriamente. Por tanto, siempre debe comprobar el estado de la transacción para saber si recibirá su dinero.

Vaya a Estados de transacciones para obtener más información.

Si desea comprobar los detalles específicos de un pedido o una transacción, o realizar el mantenimiento en las transacciones, debe utilizar "Ver transacciones".

El "historial financiero" es lo más cómodo para comprobar periódicamente los fondos entrantes y salientes por (lotes de) transacciones, y realizar la conciliación.

Si desea obtener más información, vaya a Ver transacciones frente a Historial financiero

Puede reembolsar un pago fácilmente con el botón "Reembolso" en la descripción del pedido de una transacción (mediante Ver transacciones). Si su cuenta lo admite, también puede realizar reembolsos con una solicitud de DirectLink o con una carga de archivo de Fichero de Lote (para varias transacciones).

Tenga en cuenta que la opción Reembolsos debe estar activada en su cuenta.

Vaya a Mantenimiento de transacciones para obtener más información.

De forma predeterminada, puede enviar bienes o entregar su servicio después de que una transacción haya alcanzado el estado "5 - Autorizado" o "9 - Pago solicitado". No obstante, aunque el estado 5 es un estado satisfactorio, es únicamente una reserva temporal de un importe de dinero en la tarjeta del cliente. Una transacción en estado 5 sigue necesitando ser confirmada (manual o automáticamente), para pasar el estado 9, que es el estado satisfactorio final de la mayoría de los métodos de pago.

Vaya a Estados de transacciones para obtener más información.

En el menú de su cuenta de Santander TPV eCommerce Pro, puede fácilmente buscar las transacciones seleccionando "Operaciones" y haciendo clic en "Ver transacciones" o "Historial financiero", dependiendo del tipo de resultados de transacción que busque.

Vaya a Consulte sus transacciones para obtener más información.

Solo puede realizar reembolsos en transacciones cuyo estado es "9 - Pago solicitado". Se puede realizar una cancelación o eliminación tras aproximadamente 24 horas de haber recibido un estado definitivo ( 5-Autorizado o 9 – Pago solicitado ) .

Para conocer la hora límite de la entidad adquirente, le recomendamos que consulte con el departamento de atención al cliente.

Un icono de pulgar hacia arriba totalmente verde significa que la transacción se ha realizado con un método de autenticación 3-D Secure, por ejemplo Digipass o un lector de tarjeta. Sin embargo, no significa necesariamente que el pago propiamente dicho se haya realizado satisfactoriamente. Por tanto, siempre debe comprobar el estado de la transacción para saber si recibirá su dinero.

Vaya a Estados de transacciones para obtener más información.

Si desea comprobar los detalles específicos de un pedido o una transacción, o realizar el mantenimiento en las transacciones, debe utilizar "Ver transacciones".

El "historial financiero" es lo más cómodo para comprobar periódicamente los fondos entrantes y salientes por (lotes de) transacciones, y realizar la conciliación.

Si desea obtener más información, vaya a Ver transacciones frente a Historial financiero

Puede reembolsar un pago fácilmente con el botón "Reembolso" en la descripción del pedido de una transacción (mediante Ver transacciones). Si su cuenta lo admite, también puede realizar reembolsos con una solicitud de DirectLink o con una carga de archivo de Fichero de Lote (para varias transacciones).

Tenga en cuenta que la opción Reembolsos debe estar activada en su cuenta.

Vaya a Mantenimiento de transacciones para obtener más información.